Український ВВП зменшувався, і курс прогинався саме в ті роки, коли ціни на глобальному ринку металопродукції падали.

Український ВВП зменшувався, і курс прогинався саме в ті роки, коли ціни на глобальному ринку металопродукції падали.

ГМК також занадто залежний, а найбільше – від коливань цін на світових ринках.

Позитивним фактором є те, що практично весь ГМК приватизований. Також за останні 20 років в жодну іншу галузь не було такого вкладення коштів. Саме це дозволило комплексу вижити і тримати на плаву всю українську економіку. Навіть сьогодні, не зважаючи на зростання аграрного сектора, частка валютних надходжень ГМК – 31%, частка в промисловому виробництві за все, що пов’язано з ГМК, – близько 34%. А найголовніше – це великий економічний ефект, тому що ми не тільки виробляємо самі, а й даємо роботу іншим. Наприклад, 40% всього, що возиться залізницею, – це продукція ГМК, 45% того, що перевозиться в портах України, – це продукція ГМК.

Якщо брати до уваги вплив на ВВП з різних видів мультиплікаторів, то близько 12–15% ВВП формує якраз ГМК. А якщо взяти регіони присутності і перекладати знову-таки через мультиплікатор на ВВП, то регіональний ВВП – це близько 45–50%. Тобто вплив ГМК на ВВП просто колосальний.

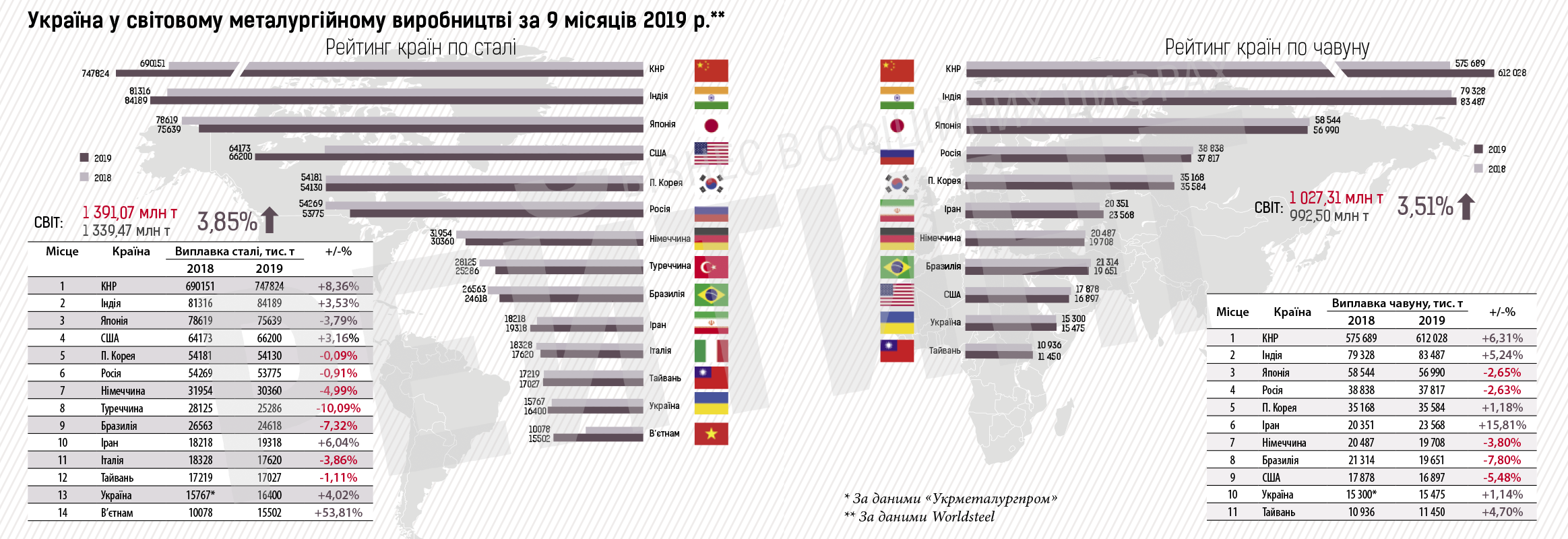

Особливістю нашого ГМК поруч з іншими країнами є те, що 85% усієї продукції йде на експорт, а внутрішній ринок дуже низький. З одного боку, це добре, що ми продаємо свій товар на зовнішні ринки, заробляючи на цьому гроші, валюту. Але з іншого боку, як тільки на зовнішніх ринках іде коливання вниз, передусім страждаємо ми. Перше, локальний ринок – це завжди краще, тому що це економія на логістиці. Друге, коли зовнішні ринки йдуть на спад, кожен раз починається хвиля захисних заходів. Тобто вживають усіх заходів, щоб захистити внутрішні ринки і дати своїм виробникам так звану подушку безпеки. Коли експорт зменшується, ці виробники мають якісь преференції на внутрішньому ринку і можуть поставляти туди продукцію.

Через те, що у нас внутрішній ринок маленький, нам це все одно не допоможе.

Чим же характеризується наш ГМК:

- Маленький відсоток внутрішнього ринку і значний відсоток експорту (85%), тому дуже велика залежність від зовнішніх ринків і всіх цих коливань. Коли ціни ростуть, ми себе добре почуваємо, але коли ціни падають – це катастрофа для нашої галузі і для всієї економіки України.

- 15% внутрішнього ринку постійно з’їдає імпорт. Те, що ми імпортуємо продукт, який у нас не проводиться, – це нормально і в цьому немає проблеми. Але останні років п’ять і більше до нас заходить номенклатура, яку ми виробляємо, з Росії й Китаю. Найчастіше це недобросовісний експорт, і вони демпінгують. Вони мають таку можливість – демпінгувати, тому що і в Росії, і в Китаї ГМК – це спонсоровані галузі. Ми в рамках СОТ намагаємося захищати внутрішній ринок від таких нечесних конкурентів.

- Концентрація в регіонах, велика частка в економіці і значна частина експорту.

Зовнішні виклики для галузі

Перше, що нас хвилює, – це те, що ціни вже зараз падають. На третій квартал поточного року в нас усі металурги працюють у збиток. Друге – це, з одного боку, з подачі Трампа, а з іншого – коли ціни падають, усі намагаються захищати внутрішні ринки. Зараз іде хвиля захисних заходів на всіх ринках нашої присутності. На ринку Євросоюзу це насамперед захисна міра в розмірі 25% і міра на гарячекатаний рулон. Наприклад, того ж гарячекатаного рулону до Євросоюзу ми поставляли в кращі часи на 1 млрд євро, коли вводилися всі ці заходи – вже менше 450 млн євро. Це великий обсяг, за який варто боротися. Ми вважаємо себе добросовісним постачальником, тому що ми не демпінгували. Було дуже багато європейських споживачів, які доводили, що ми не занижуємо ціни. Ми говорили, якщо ви все-таки вважаєте, що ми занижуємо ціни, то замість того, щоб вводити відразу мито, поставте нам якийсь обмежувач і ми не поставлятимемо продукцію нижче цієї ціни. На жаль, нас не почули. І це так зване питання про партнерські угоди з Євросоюзом. Хоча вони цілком могли б піти нам назустріч і сказати, що, на нашу думку, ви демпінгуєте і ми встановлюємо вам обмежувальну ціну на поставку продукції. Але, на жаль, цього не було.

Отже, зовнішні виклики – це ціни, які падають, і ми на порозі великого спаду. Інші країни це також відчувають і включають механізми захисту. Ми повинні працювати над тим, щоб це подолати

Зараз, враховуючи, що в нас нова влада, новий торговий представник, ми порушили низку важливих питань.

- Питання із США. Ми хочемо, щоб їхній президент дав добро на відновлення переговорів про те, аби вивести Україну з-під дії цього 25%-го мита або принаймні замінити його якоюсь квотою, що давала б нам можливість поставляти продукцію в США.

- ЄС. Тут нас цікавить збільшення індивідуальних квот, які ми отримали в рамках заходів ЄС на мито США. Вони теж ввели тарифне обмеження певної квоти. Поставки понад цю квоту – все ті самі 25%. Як індивідуальний постачальник ми отримали квоти приблизно на 50 видів продукції. І ми б хотіли лобіювати, щоб ці індивідуальні квоти зростали і були ще додаткові можливості постачати продукцію в ЄС у рамках цих квот, оскільки в нас є угода про вільну торгівлю.

- Туреччина. Це ще один великий ринок для нас, близько 11–12%. У Туреччині відносно нас є мито, тому ми постачаємо туди напівфабрикати. Але ми були б вдячні, якби провели консультації, щоб ці абсолютно не обґрунтовані мита зняти. До того ж зараз ідеться про вільну торгівлю з Туреччиною, і ми б хотіли, щоб це питання вирішилося.

- Північна Африка, країни Азії і навіть Латинська Америка. Це нові ринки, де ми могли б просувати економічний інтерес.

У 2007 р., коли ціни були максимальні, ми виробили майже 42 млн т сталі, фактично виробничі потужності були завантажені на 90–95%. Ми втратили частину підприємств на тимчасово неконтрольованій території, і на сьогодні виробничі потужності не перевищують 28 млн т. За останні три роки ми виробляємо десь 21 млн т, а на цей рік ми заклали, що в кращому разі вийдемо на 22 млн т, тобто завантаження потужностей у нас на 76–78%. У принципі зараз це відповідає загальносвітовій тенденції щодо завантаження потужностей. Завантажити їх більше не можна, тому що ціни не такі високі, як у 2007 р., і якщо зробити більше продукції, то потім ми її просто не продамо.

Але найважливіше – це обсяг інвестицій, який від нас не дуже й залежить, хоча ми, звичайно, лобіюємо це. Тут має вплив інвестиційний клімат в країні загалом, і ми як галузь не можемо стрибнути вище голови

Внутрішні виклики, які перегукуються із зовнішніми

Перший і найголовніший внутрішній виклик – це саме той незначний обсяг внутрішнього ринку. Над тим, як його збільшити, ми дуже активно працюємо протягом багатьох років. Тут головне – інвестиції. Є пряма залежність від обсягу інвестицій і металоспоживання на душу населення.

Внутрішній ринок у всьому світі: 50% будівництво і 50% машинобудування. В Україні внутрішній ринок – це 90% будівництво і зведення металоконструкції і тільки 10% машинобудування. Тобто ще одна особливість нашого внутрішнього ринку – ми залежимо від будівництва. А будівництво в Україні теж нетипове, оскільки споживання металу в будівництві у нас разів у 5 менше, ніж у Європі.

Зараз споживання металу на душу населення у нас в 2–3 рази нижче, ніж у Східній Європі, і в 5–10 разів нижче, ніж у країнах Східної Азії. Якщо підуть інвестиції в країну і виросте металоспоживання, хоча б до рівня Польщі або Угорщини (10–12 млн т), то внутрішній ринок становитиме не 15%, а всі 50%.

Наступний аспект – це частка імпорту. Якщо брати останні 2–3 роки, то імпорт зростав випереджальними темпами порівняно з внутрішнім ринком. І знову-таки тут головне завдання – обмежити недобросовісний імпорт з Китаю і Росії. Головний показник несумлінності – це демпінг.

Іще один дуже суттєвий аспект – це логістика. Що стосується залізничного забезпечення, то тут у нас ціни на т за км уже вищі, ніж у наших основних конкурентів (Росії і Казахстані). Головний виклик для нас – це залізничні перевезення: зростаючі тарифи, які нічим не підкріплені, загалом погіршують оборотність вантажу і сприяють затримкам із вивозом продукції. Фактично залізниця в останні роки – це те вузьке горлечко пляшки, яке стримує розвиток галузі. Було пораховано, що торік недовиробили 1,5–2 млн т сталі через неспроможність вчасно підвести сировину, ну і, відповідно, потім вивезти готову продукцію.

Була велика проблема із залізорудною сировиною. У серпні ми втратили європейські ринки, бо просто не могли вивезти сировину. Залізниця, оскільки їй так вигідніше, везла російський вантаж, а наш – ні.

Порти. У нас для всіх вантажів у 3–4 рази ставки в портах вищі, ніж у світових конкурентів. А якщо брати вугілля і залізорудну сировину, то там ці ставки ще вище в 4–5 разів. Півтора року тому ці ставки були знижені на 20%, але природно, що це не вирішило проблему, вони все ще в рази вищі, ніж у конкурентів, і це підриває нашу конкурентоспроможність.

Олександр КАЛЕНКОВ,

президент ОП «Укрметалургпром»