Українські політики у повсякденній своїй діяльності, а також під час комунікацій із суспільством, все частіше говорять про енергетичну галузь. Однак, важливі технічні аспекти залишаються поза увагою і як наслідок, відбувається їх ігнорування та формується недосконалий порядок денний потреб галузі. Це, своєю чергою, призводить до системних помилок під час ухвалення стратегічних рішень, наприклад у частині реформування ринку газу[1]. Тому проблеми сектору продовжують накопичуватись, і, відповідно, виникає необхідність посилювати державне регулювання[2], що лише відкладає вирішення нагальних викликів та створює хибні уявлення в суспільстві про переваги зниження цін на енергоресурси. Ця стаття присвячена питанню розробки алгоритму відкриття повноцінного ринку газу в Україні, із врахуванням особливостей експлуатації критичної інфраструктури.

Варто розпочати із базових понять. Так, енергетична безпека – це достатня кількість енергоресурсів належної якості та їх диверсифіковане постачання через надійну інфраструктуру на конкурентні ринки, до яких має доступ платоспроможний споживач.

Якщо сфокусуватися на питані природного газу, то даний енергоресурс потрапляє на ринок через газотранспортну систему, яка забезпечує фізичне проходження блакитного палива для споживачів України, Європейського Союзу, а також держав балканського регіону.

На внутрішній український ринок[3], природний газ надходить від видобувних компаній або європейських країн[4] через магістральні трубопроводи[5]. Обсяги блакитного палива під час передачі-приймання, між країнами[6] та окремими регіонами нашої держави[7], фіксуються вимірювальними станціями. Протягом року споживання природного газу нерівномірне, тому для своєчасного задоволення потреб споживачів використовують резервний ресурс із сховищ[8]. Подача необхідної кількості газу безпосередньо споживачу, здійснюється через газорозподільні станції[9] та мережі низького тиску[10].

Оперуючи основними поняттями про функціонування газотранспортної мережі, перейдемо до покрокового формування алгоритму відкриття повноцінного ринку газу в Україні.

Ця стратегічна ціль досягається шляхом виконання задач зовнішнього та внутрішнього рівня.

Зовнішній аспект полягає у забезпеченні вільного перетоку газу між Україною та ЄС, за рахунок перенесення точок приймання-передачі природного газу на східний кордон.

Внутрішній аспект включає: успішну імплементацію законодавства ЄС; єдину ринкову ціну[11]; вільний та прозорий доступ до інфраструктури[12]; розвиток вітчизняного газовидобутку; безперебійне та безпечне постачання ресурсу; повноцінний захист прав споживачів; ефективне газоспоживання; сприятливий інвестиційний клімат; інституційну незалежність регуляторних органів.

- Зовнішній аспект

Проаналізуємо еволюцію системи комерційного обліку та контролю за якістю природного газу на міждержавних точках з’єднання національної газотранспортної мережі.

Після встановлення державного кордону між Україною та РФ, завершився перерозподіл технологічних об’єктів газотранспортної системи колишнього радянського союзу[13]. Як наслідок, ВАТ «Газпром» запропонував АТ «Укргазпром» забезпечити прикордонний облік блакитного палива (входить до національної газотранспортної мережі) на базі пунктів виміру витрати газу російських компресорних станцій[14]. Вихідний потік до європейських країн, у 1992р., здійснювався лише на прикордонних газовимірювальних станціях «Берегово»[15] і «Дроздовичі»[16]. При цьому, природний газ в газотранспортні системи передавався до Словаччини та Румунії безпосередньо на території цих держав – ГВС«Велке Капушани» і ГВС «Ісакча» відповідно. Аналогічна ситуація була із транспортуванням газу для молдовських споживачів. Відтак на той час виникла практична задача – підвищити точність балансування української газотранспортної системи, і, відповідно зменшити втрати. Ціль була досягнута за рахунок будівництва газовимірювальних станцій на російському кордоні[17]; забезпечення комерційного обліку транспортованого газу по всім напрямкам на західному кордоні України[18]; підвищення точності вимірювального обладнання національного газотранспортного оператора[19].

Таким чином, лише в 2000р., відбулось юридичне оформлення прав ДК«Укртрансгаз»[20] здійснювати комерційний вимір кількості та якості газу на західному кордоні[21] у всіх напрямках подачі «блакитного палива». Втім, переконати Російську Федерацію погодитись здійснювати комерційний облік газу на східному кордоні України, не вдалось навіть за сприяння Туркменістану[22][23]. На той час Москва обґрунтовувала свою позицію тим, що ваги мають знаходитись зі сторони продавця. Це дало можливість РФ у 2006р.[24] необґрунтовано звинуватити Україну нібито в несанкціонованому відборі газу, що фактично зупинило подальшу диверсифікацію постачань блакитного палива.

Друга хвиля необґрунтованих звинувачень зі сторони Москви на адресу Києва припала на початок 2009р.[25] через відсутність транзитного контракту та договору на постачання газу для українського ринку. Під час зупинки подачі російського газу, об’єднаному диспетчерському управлінню ДК«Укртрансгаз» вдалось оперативно перевести магістральні газопроводи в реверсний режим без втрати стабільного постачання для вітчизняних та європейських споживачів. Здобутий досвід дозволив у 2012-2014рр. відкрити газотранспортні коридори для постачання газу із країн ЄС в Україну[26]. Окрім цього, в період 2009-2014рр., ДК«Укртрансгаз» здійснив перехід на розрахунок кількості газу згідно із вимогами міжнародного стандарту ISO 5167, а також завершив гармонізацію міждержавних стандартів в частині визначення фізико-хімічних показників блакитного палива. Пізніше, у 2015р., була розпочата щоденна публікація оперативних даних на веб-сайті українського газотранспортного оператора та ENTSO-G, що ліквідувало будь-які можливості для маніпуляцій із тезою про «несанкціоновано відібраний газ».

Взаємодія ВАТ “Газпром” та НАК “Нафтогаз України” щодо комерційного обліку газу і контролю за його якістю, як у газовому контракті від 2009р. так і в договорі від 2019р., здійснюються згідно із технічною угодою[27]. Даний документ визначає режими й обсяги постачань і транзиту газу, а також газовимірювальні станції, на яких здійснюється комерційний облік блакитного палива. У нині діючому договорі, на відміну від попереднього, були внесені зміни в частині здійснення комерційного обліку газу по ужгородському коридору транспортування блакитного палива, замість західного кордону України – східний кордон Словаччини. Фактично це знівелювало досягнення попередніх 20 років у частині розбудови української системи вимірювання газу, а також призвело до зростання обсягу втрат блакитного палива при здійсненні товаротранспортної роботи. За розрахунками Центру Разумкова[28], під час періоду дії транзитного контракту (2019-2024рр.) через здійснення комерційного обліку на ГВС «Велке Капушани» замість ГВС «Ужгород», небаланси складатимуть близько 500 млн.куб.м природного газу, що еквівалентно 3,5 млрд.грн.

Відносини ТОВ «ОГТСУ» та операторів газотранспортних систем суміжних європейських країн щодо організації здавання-приймання газу до України (імпортні поставки), також регламентуються відповідними Технічними угодами. Згідно із ними, комерційний облік газу, який постачається із країн ЄС до України, здійснюється на стороні Польщі, Угорщини та Словаччини відповідно. Отже, газовимірювальні станції на західному кордоні України поступово втрачають свою значимість[29] і їх потенціал, переважно[30] використовується для проведення дублюючих замірів.

За таких умов, питання відновлення контролю України за комерційним обліком природного газу, який транспортується як в ЄС, так і до нашої держави – є стратегічно важливим завданням, яке об’єднує національний інтерес в геополітичній та економічній площині. Варто зважати, що перенесення точок приймання-передачі природного газу на східний кордон України, може бути реалізовано лише за умови згоди зі сторони європейських замовників транспортуючих потужностей. Формат реалізації може бути різним, наприклад, не обов’язково фізично будувати газовимірювальні станції[31], достатньо відкрити віртуальну торгову точку[32] через яку буде забезпечуватись розподіл потоків серед замовників, зокрема із країн ЄС.

Підсумовуючи викладене вище, перенесення точок приймання-передачі природного газу на східний кордон має стати стратегічною ціллю для Уряду України в рамках повноцінного відкриття ринку газу, зокрема забезпечення справедливої ціни блакитного палива для усіх категорій споживачів, збереження завантаженості газотранспортної інфраструктури, залучення інвестицій у видобуток, тощо. Опрацювання даного питання варто розпочати вже у І кварталі 2021р., аби реалізувати перші торгові операції на східному кордоні України після завершення діючого контракту із ВАТ «Газпром», який чинний до 2024р. включно.

- Внутрішній аспект

Готовність основних складових внутрішнього рівня доцільно оцінити шляхом аналізу виконання секторальних цілей, що були визначені Енергетичною Стратегією України до 2035р[33] (ЕСУ-2035).

- 2.1. Ресурси.

За останні п’ять років, відбувся помітний прогрес у напрямку надрокористування, зокрема: було прийнято Закон України «Про забезпечення прозорості у видобувних галузях»[34]; адаптовано Національну Класифікацію запасів і ресурсів корисних копалин державного фонду надр України[35]; впроваджено електронні аукціони[36]; затверджено новий порядок розпорядження геологічною інформацією[37], який значно лібералізував правовідносини у цій сфері шляхом забезпечення відкритості та доступності даних.

Все це, разом із чисельними змінами до вторинного законодавства, дозволило скасувати плату за продовження строку дії спеціального дозволу на користування нафтогазоносними надрами, виключити наявність податкових боргів із переліку підстав для відмови у продовженні строку дії дозволу та внесення змін до нього, спростити порядок погодження місцевими органами влади ділянок надр, дозволи на користування якими виставляються на аукціон, запровадити можливість проведення електронних аукціонів з продажу спеціальних дозволів на користування надрами. Завдяки спрощенню регуляторного режиму[38] та податкового навантаження[39], вдалось створити модель підтримки газовидобувних компаній, яка є однією із найкращих у ЄС. Втім, попри позитивні зрушення, залишаються неврегульовані питання «сплячих» ліцензій[40]; укладання угод про розподіл продукції; ефективного адміністрування підготовки документації про виділення земельних ділянок (в т.ч. ліцензійних площ); спрощення процедури видачі археологічних дозволів, погодження маршрутів прокладання трубопроводів на землях сільськогосподарського призначення, водного і лісового фондів. В цілому, низький рівень розробки нафтогазоносних ділянок закладає прогнозований тренд падіння обсягів видобутку природного газу[41][42].

Подальший розвиток сфери надрокористування і видобутку природного газу відповідно, неможливий без розробки нового Кодексу про надра[43], переходу до середньо- та довгострокових моделей бюджетування державних підприємств видобувної галузі, удосконалення системи оформлення земельних сервітутів для проведення робіт з розвідки та видобування вуглеводнів із чітким компенсаторним механізмом для землекористувачів чи землевласників[44], розвитку діджиталізації[45] та широкого впровадження інноваційних рішень[46], збільшення фінансової та управлінської автономії АТ«Укргазвидобування» в рамках НАК«Нафтогаз України». Таким чином, назріла необхідність комплексного перегляду концепції стимулювання видобутку «блакитного палива»[47].

- 2.2. Інфраструктура та ринок.

Починаючи із 2015р., найменший прогрес продемонструвала сфера розподілу газу. Наприклад, Енергетична стратегія України до 2035р. ставила за мету вирішити проблему власності ГРМ, провести незалежну оцінку вартості активів та стимулювати інвесторів за рахунок впровадження RAB-тарифоутворення. Втім, жодна із цих задач не була виконана. Так само, як і не було забезпечено 100% облік для всіх абонентів природного газу[48]. Єдиним досягненням можна вважати юридичне розділення облгазів на два підприємства та впровадження окремих рахунків за розподіл[49] та постачання газу.

Найбільший прогрес був зафіксований у сфері транспортування та зберігання блакитного палива. Одним із основних надбань стала синхронізація законодавства, відповідно до Директиви 2009/73/ЄС.

Таким чином, було змінено структуру ринку; тимчасово введено поняття покладання спеціальних обов’язків[50]; відбулось відокремлення оператора ГТС та його асоційоване членство у ENTSO-G; запроваджено процедуру добового балансування і систему аукціонів на міждержавних з’єднаннях; введено систему надання послуг транспортування по точках входу/виходу.

Такі зміни дозволили відкрити доступ до інфраструктури для вітчизняних та європейських компаній; забезпечити диверсифікацію постачання «блакитного палива»[51]; реалізувати віртуальний реверс[52] і систему «митний склад»[53]; укласти середньостроковий транзитний контракт до 2024р[54].

Законодавчою базою для таких трансформацій стало прийняття Закону України «Про ринок природного газу»[55], а також вторинного законодавства: кодекси ГТС[56], ГРМ[57], ПСГ[58]; правила постачання природного газу[59]; типові договори[60]; порядок здійснення процедури сертифікації[61] та ліцензійні умови[62]; методики визначення та розрахунку тарифів на послуги транспортування[63], розподілу[64] і зберігання[65]; методологія встановлення плати за приєднання до ГТС і ГРМ[66]; форми звітності НКРЕКП щодо здійснення моніторингу на ринку природного газу[67], тощо.

Втім, залишаються невирішеними питання: своєчасного моніторингу ринку; інституційної незалежності ТОВ «ОГТСУ»[68]; достовірної оцінки перспектив і необхідних потужностей інфраструктури після 2025р.[69]; повноцінного впровадження мережевих кодексів, зокрема для врегулювання проблемних питань пов’язаних із небалансами та швидким накопиченням заборгованості.

Для забезпечення повної готовності внутрішнього рівня до запуску повноцінного ринку газу необхідно забезпечити наступне. Перш за все, особливу увагу варто приділити питанням відкриття доступу до всього ресурсу АТ «Укргазвидобування»[70], оптимізації діяльності операторів ГТС[71] та ГРМ[72], повного переходу на енергетичну систему вимірювання обсягів газу[73], приведення послуг газопостачання у відповідність до міжнародних стандартів, а також зменшення бюрократичних процедур для споживачів[74]; удосконалення системи корпоративного управління підприємствами нафтогазової сфери, яке до цього часу обмежилось лише вимогою Уряду[75] щодо цілей НАК «Нафтогаз України» в частині провадження ринкової діяльності та виконання спеціальних функції[76].

Підсумовуючи сказане, на сьогоднішній день найбільшою перепоною для повноцінного відкриття ринку природного газу є недосконалість регуляторного середовища, яке варто переглянути, використовуючи, зокрема, досвід США[77].

- Український газовий хаб

У 25 державах Європи ринкова конкуренція забезпечена шляхом функціонування газових хабів[78]. Найбільш ліквідною торговою зоною є TTF[79] у Нідерландах. Помітний прогрес в частині хеджування[80] демонструють хаби Франції, Бельгії, Німеччини, Австрії, Чехії, Іспанії, Італії. Швидкі темпи розвитку спотової торгівлі притаманні таким державам, як Польща, Угорщина, Данія та Швеція. На стадії становлення перебувають хаби у прибалтійських країнах, Словаччині, Румунії, Словенії, Хорватії та Греції.

Україна має вигідне географічне розташування, володіє достатніми ресурсами природного газу, експлуатує газотранспортну систему із достатніми технічними потужностями[81], яка водночас є найбільш розгалуженою мережею в Європі[82]. Все це, за умови виконання задач зовнішнього та внутрішнього рівня (див. розділи 1 та 2), створює передумови для організації хабу на базі[83] національної газотранспортної інфраструктури.

- 3.1. Формат українського газового хабу

Газовим хабом прийнято називати торгову точку, де покупці та продавці обмінюються правом власності на товар. Такі операції відбуваються шляхом заключення фінансових (ф’ючерси) та/або комерційних угод (фізична поставка) в межах однієї торгової зони[84]на біржі[85].

Орієнтирами процесу організації газову хабу в Україні мають стати: дерегулювання ціни газу; перенесення точок приймання-передачі із західного на східний кордон; стандартизація правил торгівлі[86]; забезпечення прозорості ціноутворення та об’єму ринку; встановлення цінових індексів[87]; хеджування та організація ф’ючерсних торгів; довгострокові прогнози[88].

Особливістю національної торгової зони може стати застосування блок-чейн технологій для здійснення торгових операцій[89].

Таким чином, український національний газовий хаб має перспективи стати багатофункціональним, тобто не лише фізичним[90], але й водночас транзитним[91] та бенчмаркерним[92]. Після організації хабу, згідно із європейською практикою, доречно застосувати імпортний паритет для зменшення валютних і цінових ризиків, що дозволить збільшити ліквідність національного торгового простору. Відтак організація газового хабу в Україні матиме економічні та політичні переваги.

- 3.2. Економічні переваги

Функціонування українського газового хабу відкриває нові можливості для зміцнення національної економіки за рахунок: формування справедливої ціни газу для усіх категорій споживачів; збереження обсягів товаротранспортної роботи; залучення інвестицій у газовидобуток; відкриття нових замовлень для підприємств суміжних галузей; підвищення ділової активності в цілому.

- 3.3. Політичні переваги

Розгортання хабу в Україні дозволить: завершити євроінтеграційні зобов’язання[93]через інтеграцію вітчизняної інфраструктури в газовий ринок ЄС; відкрити додаткові формати економічної співпраці із Туреччиною[94] та Азербайджаном[95], а також створити альтернативу російському торговому простору в чорноморському регіоні. Останній аспект надасть Україні додатковий інструмент впливу на політику Російської Федерації, зокрема в питаннях деокупації Автономної республіки Крим та окремих регіонів Донецької та Луганської областей.

Отже, логічним завершенням повноцінного відкриття ринку природного газу має стати організація газового хабу, який відкриє можливості для України, як у економічній так і політичній площині.

- Математичне моделювання основних показників балансу газу

Сценарне моделювання основних показників балансу газу виконане із врахуванням вітчизняного[96] та європейського[97] законодавства, і передбачає, що від 2025р. розпочне функціонувати український газовий хаб.

Під час проведення розрахунків були враховані аспекти пов’язані із режимами експлуатації маршрутів постачання природного газу на європейський ринок[98]; перспективні інфраструктурні проекти[99], які суттєво впливатимуть на пропускну здатність європейської мережі; план розвитку української ГТС[100] та вітчизняних ПСГ[101], а також поточний рівень їх завантаженості; технічний знос газоперекачувальних агрегатів[102]та напрацювання компресорних станцій[103]; плани розвитку вітчизняних газорозподільних підприємств[104].

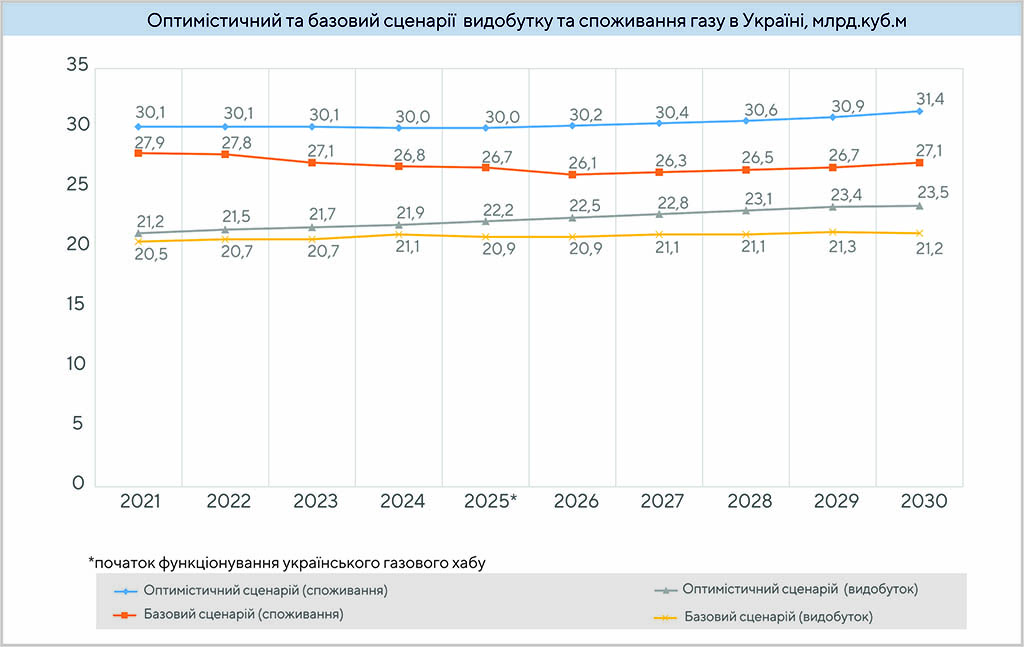

- 4.1. Сценарії споживання та видобутку газу в Україні

Згідно із положеннями ЕСУ-2035, був проведений розрахунок обсягів загального первинне постачання енергії в частині природного газу, зокрема у 2030 році він складає 28 млн т.н.е. або близько 31 – 32 млрд куб. м. Помірне зростання обсягів споживання блакитного палива пов’язано із запровадженням енергоефективних заходів та зниженням енерговитрат.

Таким чином, починаючи із 2026р. річна потреба у природному газі усіма категоріями споживачів варіюватиметься в діапазоні 26,1-31,4 млрд.куб.м.

Проведене сценарне моделювання демонструє, що видобуток блакитного палива в Україні зростатиме доволі стримано і за оптимальним сценарієм, у 2030р. він складатиме до 23,5 млрд.куб.м. Незначне нарощування обсягів видобутку буде досягнуто за рахунок приватних газовидобувних компаній та збільшення інвестицій у галузь шляхом пожвавлення ділової активності на ринку через розвиток українського газового хабу.

- 4.2. Сценарії функціонування інфраструктури

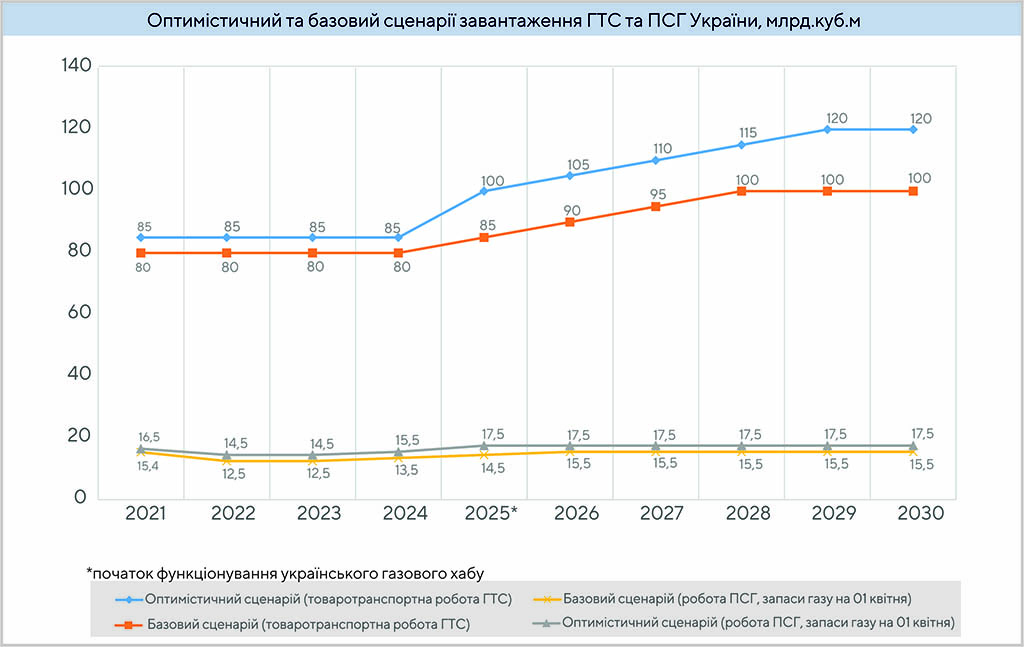

4.2.1. Газотранспортна система. Товаротранспортна робота розраховувалась із очікувань видобутку, споживання, обсягів поставок для європейських споживачів, а також імпорту в Україну. Результати моделювання показують, що 2025р. загальні обсяги прокачування блакитного палива складатимуть від 80 до 85 млрд.куб.м на рік.

За умови своєчасного виконання зовнішніх та внутрішніх передумов (розділи 1-2) до 2024р. включно, починаючи із 2025р. відбудеться поступове зростання завантаженості газотранспортної системи. Оптимістичний сценарій передбачає 100 та 120 млрд.куб.м відповідно у 2025 та 2030рр.

Варто зауважити, що збільшення завантаженості газотранспортної системи дозволить уникнути в середньостроковій перспективі суттєвого зростання тарифів на транспортування блакитного палива магістральними газопроводами.

У випадку зменшення завантаженості газотранспортної системи, доведеться проводити демонтаж незадіяних потужностей, що суттєво вплине на видатки державного бюджету і, відповідно, позначиться на макроеномічній ситуації в Україні.

4.2.2. Підземні сховища газу. Протягом 2010-2020рр. рівень завантаженості європейських газосховищ перебував у діапазоні 70-95% від технічної потужності.

Враховуючи це, а також перспективні плани розвитку сховищ газу країн ЄС[105], були сформовані наступні орієнтири в частині завантаженості ПСГ України.

Поява попиту зі сторони країн Східної Європи на послуги зберігання газу матиме місце, в першу чергу, за умови приведення формату цих послуг до європейської моделі. Другою умовою збільшення інтересу іноземних компаній до українських газосховищ є лібералізований ринок газу та прямий доступ до споживача. Це може бути забезпечено внаслідок організації газового хабу.

Зважаючи на пряму кореляцію обсягів закачування/відбору газу в ПСГ і транспортуванням газу, можна з великою вірогідністю прогнозувати наявність залишків блакитного палива у сховищах на кінець опалювального сезону. Отже, відповідно до результатів математичного моделювання, до моменту відкриття українського хабу (2025р.), на завершення опалювального сезону в сховищах залишатиметься 12,5-15,5 млрд.куб.м природного газу[106].

Відповідно до оптимістичного сценарію очікується (відповідає індикативам ЕСУ-2035), що із відкриттям хабу, європейські компанії зберігатимуть до 20% технічних потужностей газосховищ України.

- 4.3. Ситуація із цінами на газ

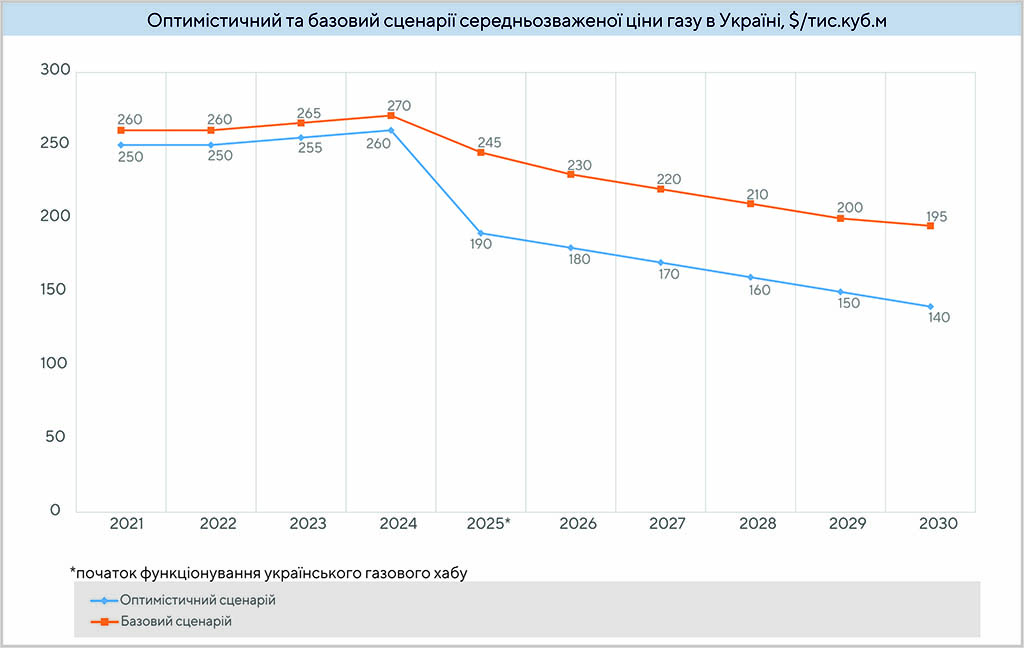

Відкриття газового хабу в Україні збільшить завантаженість інфраструктури, трансформує модель ціноутворення[107], пожвавить ділову активність на ринку (конкуренція), і як наслідок відбудеться поступове встановлення вартості блакитного палива близької до значень європейських хабів.

Результати математичного моделювання, згідно із яким хаб розпочинає функціонувати із 2025р., вказують на те, що вже у 2030р. ціна природного газу в Україні буде відповідати формулі «котирування європейського хабу мінус транспортування». Тобто, на досягнення ліквідності вітчизняного торгового простору, в середньому потрібно 5 років.

Також був розрахований сценарій, за яким у 2020р. відбулось повноцінне відкриття ринку газу України, тобто виконані умови вказані у попередніх розділах. У такому разі, ціна газу для вітчизняних споживачів у I кварталі 2021р. складала би $185,6 або 5196 грн за тисячу кубометрів[108], що значно менше за поточні пропозиції[109].

Отже, зволікання із повноцінним запуском ринку призводить до зростання цін на товари першої необхідності, зменшення конкурентоспроможності вітчизняних підприємств, а також до переплати коштів домогосподарствами і, відповідно зростанню рівня енергетичної бідності[110].

Загальні висновки

- Рівень енергетичної безпеки нерозривно пов’язаний із лібералізацією ринків, яка є визначальною умовою для диверсифікованого постачання ресурсів та надійної експлуатації інфраструктури. Передумови запуску повноцінного ринку газу в Україні та рекомендації у частині вдосконалення державної політики викладені у розділах 1-3 цієї статті.

- Одним із основних завдань Уряду України повинна стати розробка нової моделі взаємодії із європейськими замовниками послуг транспортування і зберігання газу, яка має бути імплементована не пізніше 2025р.

- Розрахунковим методом доведені економічні та геополітичні переваги, які матимуть місце внаслідок запровадження повноцінного ринку природного газу (розділ 4).

- Відсутність прогресу в частині повноцінного запуску ринку природного газу, в середньостроковій перспективі щонайменше призведе до зростання енергетичної бідності та витрат на демонтаж незадіяних потужностей критичної інфраструктури, що негативно позначиться на макроекономічній стабільності держави та суспільних настроях громадян України (розділ 4).

- У подальших дослідженнях планується удосконалити математичну модель функціонування ринку газу України із врахуванням товаротранспортних потоків та біржових операцій.

Максим Білявський

Провідний експерт енергетичних програм, Український центр економічних та політичних досліджень ім. О. Разумкова

https://razumkov.org.ua/statti/zovnishni-ta-vnutrishni-peredumovy-zapusku-rynku-gazu-v-ukraini

[1] Режим доступу – https://razumkov.org.ua/statti/fiksovana-tsina-gazu-odyn-krok-vpered-i-dva-nazad

[2] Суперечить положенням Угоди про Асоціацію між Україною та Європейським Союзом. Режим доступу – https://zakon.rada.gov.ua/laws/show/984_011#Text

[3] Щорічне транспортування газу для українських споживачів становить 30 млрд.куб.м і дорівнює обсягу найстарішого озера планети – Байкал.

[4] Угорщина, Словаччина, Польща, та інші.

[5] Під час транспортування ресурсу від родовища або іншого джерела тиск поступово зменшується, для його підтримки використовують компресорні станції, які встановлюються, залежно від рельєфу місцевості, із інтервалом 70-120 кілометрів.

[6] Вимірювання обсягу та визначення якості газу здійснюється на прикордонних пунктах приймання-передачі газу, або так званих газовимірювальних станціях (ГВС). Такі об’єкти встановлюються в безпосередній близькості до державного кордону та складаються із кількох пунктів виміру витрати газу (ПВВГ) та хімічної лабораторії. На підставі погодинних роздруківок систем вимірювання кількості і фізико-хімічних показників газу складають добові і місячні акти здавання-приймання газу і паспорти-сертифікати фізико-хімічних показників газу.

[7] Вимірювання обсягу та визначення якості газу на пунктах виміру витрати газу (ПВВГ). Дані об’єкти є технологічними спорудами, які споруджуються на газогоні, до їх складу входять вимірювальні трубопроводи, автоматичні прилади для вимірювання обсягу та якості газу.

[8] Українські підземні сховища газу мають місткість 31 млрд.куб.м, що співрозмірно з потужністю мереж ПСГ Німеччини та Франції разом взятими.

[9] Газорозподільні станції (ГРС) призначені для зниження тиску (редукування), очищення, одоризації, комерційного і технічного вимірювання обсягів блакитного палива, яке передається оператору газорозподільної мережі. Абсолютна більшість ГРС недовантажені за продуктивністю. 93 % експлуатуються з завантаженістю нижче 50% від проектної продуктивності.

[10] Інша назва – газорозподільні мережі (ГРМ).

[11] Створення цінового індикативу українського газового ринку.

[13] Історія одного відкриття. Режим доступу – https://www.istpravda.com.ua/articles/2014/09/25/144855/

[14] Усі компресорні станції на території РФ мали відповідне обладнання, за виключенням магістральних газопроводів, що проходили через територію Білорусі.

[15] Передача газу до газотранспортної мережі Угорщини.

[16] Передача газу до газотранспортної мережі Польщі.

[17] Процес будівництва прикордонних газовимірювальних станцій зі сторони РФ та Білорусі завершився у 2000р.

[18] У 1995-1997рр. силами АТ «Укргазпром» були введені в експлуатацію ГВС «Ужгород» (замість ГВС «Велке Капушани», Словаччина), ГВС «Орловка» (замість ГВС «Ісакча», Румунія), ГВС «Олексіївка» (для передачі-прийманні газу в Молдову.

[19] Починаючи з 1992р. по 1994р., АТ “Укргазпром” вводить в експлуатацію автоматичні мікропроцесорні комплекси на базі обчислювача витрати газу SuperFlo-IIE і датчиків перепаду тиску. Клас точності такого обладнання складав ±0,5%. До цього комерційний облік здійснювався засобами вимірювання витрати газу із сумарною похибкою до 5%.

[20] Компанія «Укртрансгаз» була створена на базі газотранспортних підприємств та структурних підрозділів АТ”Укргазпром” відповідно до постанови Кабінету Міністрів України від 24 липня 1998 року «Про розмежування функцій з видобування, транспортування, зберігання і реалізації природного газу». Засновником компанії є Національна акціонерна компанія «Нафтогаз України». Компанія є правонаступником майнових і немайнових прав та обов’язків газотранспортних підприємств та структурних підрозділів відкритого акціонерного товариства «Укргазпром».

[21] У присутності представників ВАТ «Газпром експорт».

[22] Угода між Україною і Туркменістаном про постачання природного газу із Туркменістану в Україну у 2000-2001рр. Режим доступу – https://zakon.rada.gov.ua/laws/show/795_702#Text

[23] Угода між Україною і Туркменістаном про постачання природного газу із Туркменістану в Україну у 2002-2006рр. Режим доступу – https://zakon.rada.gov.ua/laws/show/795_038#Text

[24] Напередодні кризи у взаємовідносинах, РФ вимагала в України сплачувати за російський газ ціну в $250 за тисячу кубометрів.

[25] РФ припинила поставки природного газу на 19 днів.

[26] Природний газ із ЄС. Кому потрібні міфи? Режим доступу – https://razumkov.energy/meny/news/eu-import-gas.html

[27] “Технического соглашения между ОАО “Газпром” и НАК “Нафтогаз Украины” об условиях сдачи-приемки природного газа на приграничных газоизмерительных станциях для транзита его через территорию Украины, а также передачи природного газа потребителям Украины”.

[28] Здійснювались відповідно до СОУ 60.3-30019801-100:2012. Режим доступу – http://online.budstandart.com/ru/catalog/doc-page.html?id_doc=65493

[29] Газотранспортна система України має один з найнижчих у Європі рівень втрат «блакитного палива» – близько 0,3%. Це свідчить успішну синхронізацію міжнародного стандарту ISO 50001:2011 та високий рівень досягнутої точності комерційного обліку природного газу.

[30] Комерційний облік газу, який подається до Угорщини, Польщі та Румунії, здійснюється на українських ГВС «Берегово», «Дроздовичі», а також «Теково».

[31] Спорудження нових газовимірювальних станцій з урахуванням вартості будівельних робіт та матеріалів, а також обладнання, потребує значних капітальних вкладень на рівні $200 млн. На сьогоднішній день, ТОВ «ОГТСУ» має можливість контролювати результати вимірювання російських газовимірювальних станцій лише непрямим методом.

[32] Точка входу/виходу в газотранспортній системі з невизначеним фізичним розташуванням, на якій здійснюються торгові та інші комерційні операції на ринку природного газу між оптовими продавцями та оптовими покупцями / постачальниками природного газу та відносно якої оператор газотранспортної системи здійснює адміністрування таких точок. Режим доступу – https://ips.ligazakon.net/document/re27823?an=1&ed=2017_07_01

[33] Розпорядження Кабінету Міністрів України від 18 серпня 2017 р. №605-р. Режим доступу – https://zakon.rada.gov.ua/laws/show/605-2017-%D1%80

[34] Закон України №2545-VIII. Режим доступу – https://zakon.rada.gov.ua/laws/show/2545-19#Text

[35] 19 вересня 2018 року Україна внесла зміни в свою національну Класифікація запасів і ресурсів корисних копалин державного фонду надр для її узгодження з останньою версією РКООН. Ці поправки роблять Класифікацію України такою, що повністю відповідає міжнародним стандартам та співставляється на глобальному рівні.

[36] Уряд України затвердив Порядок проведення аукціонів з продажу спеціальних дозволів на користування надрами (Постанова КМУ від 23.09.2020р. №993), а також переглянув Методику визначення початкової ціни продажу на аукціоні спеціального дозволу на право користування надрами (Постанова КМУ від 23.09.2020р. №915)

[37] Постанова КМУ від 07.11.2018р. №939. Окрім цього, випущено геологічний атлас надрокористувача.

[38] Закон України №2314-VIII, Закон України №2545-VIII. Внесено зміни до ПКМУ №615 та №594. Забезпечено децентралізацію ренти, що надає право територіальним громадам отримувати частину (5%) податкових надходжень.

[39] Закон України №1791-VIII. Запроваджено п’ятирічний мораторій на зміну режимів оподаткування. Встановлені ставки ренти на свердловини, що були збудовані з 2018р., відповідно на рівні 12% та 6% замість 29% та 14%. Для режимів УРП ставки ренти зменшені більше ніж у 20 разів, із 29% до 1,25%.

[40] Майже 30% виданих спецдозволів перебувають у статусі «сплячих» ліцензій. Таким чином, низький рівень розробки нафтогазоносних ділянок закладає тренд зниження обсягів видобутку вуглеводнів.

[41] За підсумком 12 місяців 2020р. видобуток природного газу в Україні склав 20,2 млрд.куб.м, що на 0,5 млрд.куб.м менше за показники попереднього року. Водночас державна компанія «Укргазвидобування» вже третій рік продовжує зменшувати видобуток газу: із 15,5 (2018) до 14,2 (2020) млрд.куб.м.

[42] У 2019 році стали відомі подробиці маніпулювання НАК «Нафтогаз України» із даними так званого товарного газу й технологічного газу. Тобто, протягом 2015-2018рр. державний монополіст демонстрував зростання видобутку газу лише на цифрах, тоді як насправді зростали показники виробничо-технологічних витрат.

[43] Прийняття нового Кодексу про надра з чітким закріпленням норм, зокрема прозорої процедури погодження передачі права з вичерпним переліком документів, у т.ч. про набувача прав; проходження погоджувальної процедури до відчуження прав; вичерпного переліку підстав відмови у погодженні.

[44] Ініціатива полягає у забезпеченні можливості оперативного отримання дозволу для доступу до земельних ділянок, із відшкодуванням усіх втрат з боку газовидобувних підприємств землекористувачам чи землевласникам.

[45] Предиктивна аналітика; створення цифрової бази даних параметрів розробки родовища; цифровізація складського обліку матеріальних виробничих запасів.

[46] Проведення ремонтів свердловин без їх зупинки; освоєння запасів вуглеводнів родовищ, частина яких пов’язана з ущільнювальними піщаниками типу «Tight gas»; підвищення ефективності розробки родовищ з тріщинуватими карбонатними колекторами; пошук високоефективних технологій інтенсифікації видобутку продуктивних горизонтів існуючих родовищ з пониженим пластовим тиском; застосування високоефективних технологій інтенсифікації карбонатних колекторів в умовах аномально високих пластових тисків та температур; Малотоннажне виробництво зрідженого природного газу.

[47] Варто переглянути стратегію НАК “Нафтогаз України” та оцінити варіант його трансформації після 2021р. з наступним виділенням активів з видобутку та транспортування нафти і газу.

[48] За даними НКРЕКП, станом на 01 січня 2020р., вцілому по Україні 89% абонентів забезпечені комерційним приладом вимірювання обсягів газу.

[49] Про газовий рік та квитанції за доставку газу. Що це і для чого? Режим доступу – https://razumkov.org.ua/statti/pro-gazovyi-rik-ta-kvytantsii-za-dostavku-gazu-shcho-tse-i-dlia-chogo

[50] Фактично було відновлено із 01.02.2021р. після прийняття рішення Уряду (ПКМУ від 18.01.2021р. №25). Режим доступу – https://www.kmu.gov.ua/npas/pro-vnesennya-zmin-do-deyakih-postanov-kabinetu-ministriv-t180121

[51] Більше 30 імпортерів, зокрема такі відомі компанії, RWE, ENGIE, Shell, Trafigura, Trail Stone

[52] Backhaul (віртуальний реверс) розпочався у головній точці з’єднання зі Словаччиною («Ужгород»–«Вельке Капушани»), а з угорським оператором FGSZ було створено єдину віртуальну точку (VIP) «Берег».

[53] Більшість імпортованого газу надходить на зберігання в режимі «митного складу», при цьому на 162% зріс показник закачки газу іноземними компаніями.

[54] 31 грудня 2019 року представники НАК «Нафтогаз України», ТОВ «Оператор ГТС України» та «Газпрому» підписали комплекс угод, що дали змогу продовжити транзит російського газу. Мінімальна гарантована потужність була встановлена у розмірі 65 млрд куб. м. на 2020 рік та 40 млрд куб. м. щорічно в період 2021-2024 рр. За підрахунками «ОГТСУ», гарантований дохід з транзиту сягатиме 185 млрд грн (з урахуванням ПДВ) протягом наступних п’яти років, що становить 80% від витрат на експлуатацію системи. Решта 20% надійде від українських компаній, що користуються послугами оператора ГТС.

[56] Постанова НКРЕКП від 30.09.2015 № 2493

[57] Постанова НКРЕКП від 30.09.2015 № 2494

[58] Постанова НКРЕКП від 30.09.2015 № 2495

[59] Постанова НКРЕКП від 30.09.2015 № 2496

[60] Постанови НКРЕКП від 30.09.2015 № 2497-2501

[61] Постанова НКРЕКП від 14.04.2016 № 631

[62] Постанова НКРЕКП від 16.02.2017 № 201

[63] Постанова НКРЕКП від 30.09.2015 N2517

[64] Постанова НКРЕКП від 25.02.2016 № 236

[65] Постанова НКРЕКП від 19.06.2018 № 480

[66] Постанова НКРЕКП від 24.12.2015 № 3054

[67] Постанова НКРЕКП від 07.07.2016 №1234

[68] Інституційна незалежність оператора ГТС обмежена НАК «Нафтогаз України» через фінансові зобов’язання в рамках нового транзитного контракту. Це створює додаткові корупційні ризи в умовах лібералізованого ринку газу, де має бути забезпечена справедлива конкуренція між постачальниками.

[69] Варто, на виконання рамкових домовленостей із США про створення газового хабу, ухвалити зміни до Закону “Про трубопровідний транспорт газу”, в якому дозволити здачу окремих потужностей газових сховищ України в концесію.

[70] Пропонується дозволити АТ “Укргазвидобування” самостійно реалізовувати природний газ власного видобутку на вільному ринку, в перспективі через систему електронних торгів ProZorro.

[71] Передбачається розробка дорожньої карти створення Східно-Європейського газового хабу,оптимізація режимів роботи газотранспортної системи за критерієм максимального використання електроприводних газоперекачувальних агрегатів,оптимізація тарифів для точок входу/виходу газотранспортної системи, що дозволить зменшити платіжки всіх категорій споживачів через мінімізацію навантаження на видобувні компанії та трейдерів імпортного газу.

[72] Запровадження RAB-регулювання.

[73] Реалізація цієї ініціативи передбачає зменшення рівня корупційних зловживань на ринку природного газу, збільшення ефективності використання природного газу, забезпечення прозорості торгових операцій на вітчизняному ринку природного газу, а також синхронізацію його роботи з європейськими майданчиками.

[74] Рекомендовано впровадити механізм зміни постачальника на основі єдиного центру інформації (Data Hub) та запровадити правила функціонування сучасних інституційних елементів роздрібного ринку газу.

[75] Розпорядження Кабінету Міністрів України від 26 червня 2019 р. №456-р.

[76] Жодних кадрових рішень на фоні зриву програми з нарощування видобутку та збитковості Оператора ГТС України прийнято не було.

[77] Режим доступу – https://razumkov.energy/meny/news/rgulatory-lessons-shale-industry.html

[78] За інформацією ACER Market Monitoring Report 2019. Режим доступу – https://acer.europa.eu/en/Electricity/Market%20monitoring/Pages/Current-Edition.aspx

[79] Цінові індекси TTF мають суттєвий вплив на інші торгові операції інших хабів ЄС.

[80] Хеджування – це страхування різних активів від несприятливої зміни ринкової ситуації. Цей процес полягає в придбанні можливості здійснити операцію з активом в майбутньому на заздалегідь встановлених умовах.

[81] Потужності української газотранспортної системи здатні забезпечити природним газом 1/3 усього населення планети або 2 млрд. осіб. Загальна перекачувальна потужність (5237 МВт) співмірна з вісімдесятьма фрегатами типу «Петро Сагайдачний» або двома атомними електростанціями.

[82] Протяжність магістральних газогонів складає 35,6 тис. км, що співмірно із довжиною екватора Землі.

[83] Хаб – це географічно визначена торгова точка або віртуальний простір, який створений для здійснення операцій по зміні права власності на природний газ.

[84] Для прикладу, торгова зона хабів NBP та TTF поширюється на товар, що перебуває в газотранспортних системах Великобританії та Голландії відповідно.

[85] Спеціалізована торгова платформа.

[86] Головним сегментом ринку має стати формат «двосторонніх договорів», який надаватиме можливість виробникам газу укладати контракти напряму із споживачем.

[87] Збільшення ліквідності торгової зони призведе до природнього визначення цінових індексів.

[88] Ліквідна форвардна крива формується за рахунок збільшення кількості торгів ф’ючерсними контрактами.

[89] Режим доступу – https://razumkov.org.ua/statti/transformatsiia-2050-shcho-potribno-energetychnii-galuzi-vid-didzhytalizatsii

[90] Тип хабу, який характерний для торгових точок, де відбувається фізична передача природного газу. Необхідною умовою для організації такого хабу є достатній обсяг видобутку газу, розгалужена інфраструктура, велика кількість учасників ринку.

[91] Підтип торгового хабу, де відбувається перепродаж та перевантаження природного газу із одного типу транспорту в інший. Наприклад із трубопровідного в автомобільний або LNG-судна.

[92] Підтип торгового хабу, де розвинутий ринок фінансових послуг і довгострокове кредитування.

[93] Угода про Асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони. Режим доступу – https://zakon.rada.gov.ua/laws/show/984_011

[94] Режим доступу – https://razumkov.energy/meny/news/chomu-pri%D1%97zdiv-erdogan-poglyad-energetika.html

[95] Режим доступу – https://novayaepoxa.com/maksim-belyavskiy-perspektivy-u-ture/352610/?fbclid=IwAR0DRfSeMoAQ0PNXNl73DjkjE58F6qOq-XHKYVzZ6AcxdoeSxTT48y6uwZg

[96] Закон України «Про трубопровідний транспорт»; Закон України «Про нафту і газ»; Закон України «Про ринок природного газу»; Закон України «Про державне прогнозування та розроблення програм економічного і соціального розвитку України»; Закон України «Про управління об’єктами державної власності»; Закон України «Про об’єкти підвищеної небезпеки»; Закон України «Про природні монополії»; Кодекс газотранспортної системи; Кодекс газосховищ. Режим доступу – мережа інтернет.

[97] Directive 2009/73/EC of The European Parliament and of The Council of 13 July 2009 concerning common rules for the internal market in natural gas and repealing Directive 2003/55/EC; EU Gas Regulation (EC) 715/2009; EU Gas Regulation (EC) 994/2010; ENTSOG Ten-year network development plan 2017; Central and South Eastern Europe Gas Connectivity (CESEC); Gas Regional Investment Plans Central Eastern Europe 2017; EU strategy for liquefied natural gas and gas storage. Режим доступу – мережа інтернет.

[98] Режим роботи – https://transparency.entsog.eu/

[99] ENTSO-G Ten-year network development plan. Режим доступу – https://www.entsog.eu/sites/default/files/2020-11/entsog_TYNDP_2020_Scenario_Storyline_Report_201103.pdf

[100] Режим доступу – https://tsoua.com/gts-infrastruktura/rozvytok-gts/10-richnyi-plan-rozvytku/

[101] План розвитку газосховищ Оператора газосховищ АТ «Укртрансгаз» на 2020-2029 роки. Режим доступу – http://utg.ua/img/menu/company/docs/2020/psg/09/%D0%9F%D0%9B%D0%90%D0%9D%202021-2030%20%D0%BF%D1%80%D0%BE%D0%B5%D0%BA%D1%82%20%D0%BD%D0%B0%20%D0%BF%D1%83%D0%B1%D0%BB%D1%96%D0%BA%D0%B0%D1%86%D1%96%D1%8E.pdf

[102] Більше 80% ГПА на КС розроблені більше 25 років тому і мають ККД не більше 29%. Тому під час планування реконструкції необхідно на передній план ставити енергоефективність нового обладнання.

[103] Напрацювання складають близько 700 тис. мотогодин/рік.

[104] Плани розвитку газорозподільних систем Операторами ГРМ. Режим доступу – https://www.nerc.gov.ua/?id=38754

[105] https://www.gie.eu/index.php/gie-publications/studies

[106]із врахуванням буферного газу, – використовується для забезпечення надійного функціонування газосховищ.

[107] Єдиний індикатив для окремого продукту, який створить для постачальників форватор комерційних пропозицій (±25% від ринкової ціни).

[108] Розраховано Центром Разумкова, виходячи із гіпотези, що на повноцінному ринку газу ціна формується за принципом «Європейський хаб мінус транспортування».

[109] Режим доступу – https://gas.ua/uk/home/tariffs

[110] Енергетична бідність в Україні: виклики і шляхи врегулювання. Режим доступу – https://razumkov.energy/meny/research/research-energy-uapolicy.html