Однією з найгостріших проблем сучасної економіки України, зокрема й ринку праці, є тіньова заробітна плата. Досі високе податкове навантаження не спонукає бізнес працювати по-білому, а робота в «тіні» надає додаткові конкурентні переваги. Приховування доходів унеможливлює підвищення соціальних стандартів і одночасно слугує потужним дестабілізаційним фактором.

Відповідно до звіту Міністерства економічного розвитку і торгівлі щодо тенденцій тіньової економіки в Україні її розмір у І кварталі 2018 року становив 33%, водночас максимальне значення цього показника при розрахунку методом «Витрати населення — роздрібний товарообіг» сягає 48%. Оскільки витрати населення напряму залежать від його доходів, а основним джерелом доходу залишається заробітна плата, то можна зробити висновок, що зарплата в «конверті» є основним чинником, який формує тіньову економіку. Вагомою причиною цього залишається високе податкове навантаження на заробітну плату, що включає не лише податок на доходи фізичних осіб (ПДФО) і військовий збір (ВЗ), а і єдиний соціальний внесок (ЄСВ). Зв’язок зрозумілий: роботодавець бере до уваги сукупні витрати на працівника, тобто всі витрати з ним пов’язані, а для працівника важлива та сума, яку він отримує «на руки».

Така ситуація склалася внаслідок високого рівня податкового навантаження на заробітну плату в попередні роки, який в Україні, зокрема у 2015 році, становив 56%. Радикальне зниження ЄСВ з середнього показника 37,4% до 22% дало змогу Україні зменшити рівень тінізації зарплат, але, як виявилося, недостатньо.

Ще одним чинником, який призводить до тінізації зарплат, є якість державного управління в країні. Якщо в країні високий рівень корупції, а якість державного управління і послуг, що фінансуються за рахунок сплачених податків, зокрема освіта, охорона здоров’я, правоохоронна система, соціальне забезпечення тощо, залишається на низькому рівні, схильність людини до ухилення від оподаткування своїх доходів суттєво зростає.

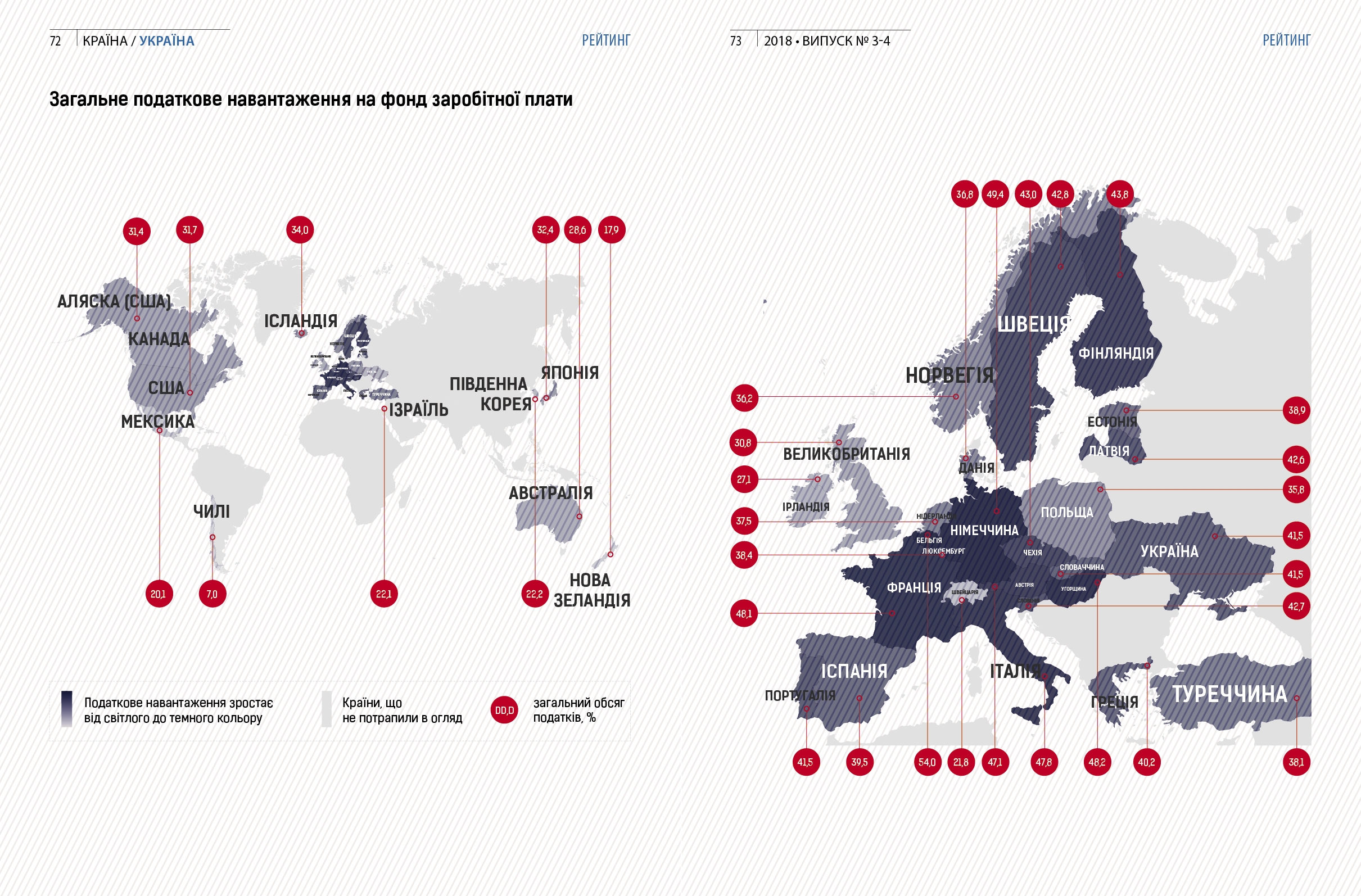

Порівняльний аналіз оподаткування фондів заробітної плати України з країнами, які співставні за рівнем соціально-економічного розвитку, зокрема за показниками ВВП на душу населення, емографічними та соціальними факторами, якістю державного врядування (Болгарія, Грузія, Перу, Сербія, Болівія, Гватемала, Парагвай та Вірменія), а також з країнами, які мають розвинуті податкові системи та характеризуються динамічним розвитком (Польща, Індонезія), дає таку картину:

Наведені дані дають змогу стверджувати, що ці країни є співставними з Україною, а отже доцільно їх порівняти за розміром податкового навантаження. Серед 11 країн, що відстежувалися як за розмірами податкового навантаження на працю, так за розміром частки податків та обов’язкових внесків, які сплачуються компаніями з фонду оплати праці державі, Україна виявилася другою. А з урахуванням того факту, що Польща наразі не є повністю зіставною з іншими 10 країнами (це зазначено вище), можна говорити про безумовне «лідерство» України за рівнем податкового навантаження.

Наведені показники (розрахунки) включають лише податки, внески та інші збори, що сплачуються роботодавцями. Поза увагою залишається податок із доходів фізичних осіб та інші обов’язкові внески, які зазвичай сплачуються робітником особисто (або від його імені). Тому потребують оцінки всі податки та обов’язкові внески (платежі), які сплачуються як компаніями, так і працівниками з фонду оплати праці.

Згідно з наведеними даними базові ставки податків та обов’язкових платежів із фонду заробітної плати в Україні — одні з найвищих серед усіх країн вибірки, так само, як і величина ставки податку на доходи працівників. Крім того, ці показники дають лише приблизну картину рівня податкового навантаження на працю, адже в окремих країнах передбачено значний спектр винятків та пільг при оподаткуванні.

На жаль, ситуація сьогодні така, що незважаючи на зниження ЄСВ, яке було проведене у попередні роки, рівень податкового навантаження на заробітну плату порівняно з іншими країнами, які відповідають соціально- економічному розвитку України, залишається високим, що призводить до подальшого існування в країні такого масового явища, як зарплати в «конверті».

На жаль, ситуація сьогодні така, що незважаючи на зниження ЄСВ, яке було проведене у попередні роки, рівень податкового навантаження на заробітну плату порівняно з іншими країнами, які відповідають соціально- економічному розвитку України, залишається високим, що призводить до подальшого існування в країні такого масового явища, як зарплати в «конверті».

Ілля НЕСХОДОВСЬКИЙ

Інститут соціально-економічної трансформації